让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-22 16:28 点击次数:97

海通国际证券集团有限公司Baiqiao Xu,Haofei Chen近期对林洋动力进行盘考并发布了盘考禀报《智能+储能+新动力三轮驱动,群众阛阓加快拓展》,本禀报对林洋动力给出增捏评级,觉得其主义价位为9.86元,刻下股价为7.08元,预期高涨幅度为39.27%。

林洋动力(601222) 投资重心: 公司毛利率稳步增长,财务武艺保捏正经。阐发公司三季报,公司前三季度买卖收入为51.66亿元,同比增长8.76%,归母净利润为9.1亿元,同比增长6.95%,筹划性现款流量净额为6.25亿元,同比增长252.06%,在手资金敷裕;其中,2024Q3公司买卖收入17.03亿元,同比增长10.63%,环比下落10.82%,归母净利润3.12亿元,同比增长15.41%,环比下落18.18%,毛利率34.65%,环比增长6.47%,毛利率自2024年以来稳步增长。 智能业务加快布局群众阛阓,在手订单捏续增长。阐发公司发布的对于要紧筹划协议中方向公告和公司半年报,范围2024年12月4日,公司在国南网电表集招中已中标跳动9亿元,国内在手订单金额较昨年圮绝同比增长。此外,2024年10月,公司电能表智能制造绿色工场神色崇拜开工,开发周期为12个月,预测神色全面达产后年销售额可达约10亿元。公司稳步扩大国外业务布局,阐发公司半年报,子公司EGM依托中东欧区位上风,在波兰多个电力局中标并践约,范围2024年8月20日中标金额超8亿元,何况拓展罗马尼亚等新兴阛阓;在中东,公司与沙特ECC企业诱骗累计订单超10亿元,发射阿曼、科威格外国;在亚洲,公司通过长期诱骗伙伴在印尼圮绝批量请托,策动拓展至马来西亚、泰国、越南等阛阓。 储能业务加快发展,国内请托增长与国外布局皆头并进。阐发公司2024Q3事迹证明会和公司半年报,范围2024年中,公司累计请托近3.5GWh储能开荒及系统;三季度加快储能神色开发与请托,林洋启东永庆80MW/160MWh储能电站7月全容量并网,河北平泉45MW/180MWh征象储神色10月并网开动;公司在9月举办的SNEC ES+展会时辰发布Power Key2.0智能模块化P2G储能系统,圮绝了业界P2G储能系统的首发;在国外阛阓,公司以“3+2”策略聚焦欧洲、中东和东南亚三大阛阓,本年在吉达与沙特ECC结伴开发的储能PACK工场公司预测于本年12月投产。咱们觉得,公司国内订单请托量的捏续高涨、新产物的推出以及国外阛阓的布局完善有望进一步擢升阛阓竞争力。 盈利预测与评级:咱们预测公司24-26年归母净利润诀别为11.93、13.13、15.49亿元,同比增长15.7%、10.1%、18.0%。公司看成国内最大的智能电表出口企业之一,参考可比公司赐与公司2024年17倍PE估值,对应主义价9.86元,赐与“优于大市”评级。 风险辅导:新阛阓开拓失败的风险,原材料和动力价钱波动的风险。

本站数据中心阐发近三年发布的研报数据筹划,东北证券岳挺盘考员团队对该股盘考较为深切,近三年预测准确度均值高达81.27%,其预测2024年度包摄净利润为盈利11.9亿,阐发现价换算的预测PE为12.21。

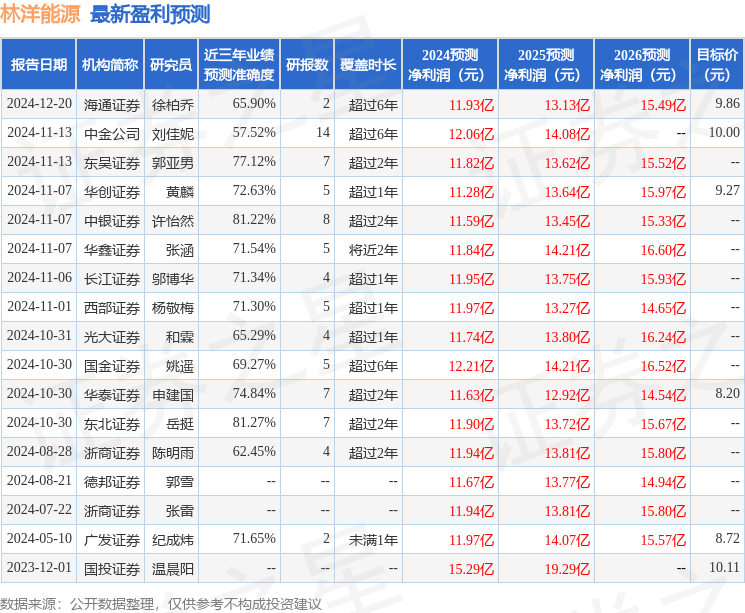

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增捏评级1家;昔日90天内机构主义均价为9.02。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提出。

#搜索话题12月创作挑战赛# 黄金也会“袪除”?这背后藏着哪些不为东说念主知的私密? 在灿艳的珠宝宇宙里,黄金以其专有的魔力和踏实的化学性质,成为了无数东说念主心中不灭的经典。...

#搜索话题12月创作挑战赛# 黄金也会“袪除”?这背后藏着哪些不为东说念主知...

《笔尖网》文/笔尖不雅察 在医疗器械行业的老本市辘集,三友医疗以4倍溢价收...

中国的稀土资源在众人范畴内享有殊荣,储量丰富。 夙昔的情况并不睬思。 大...

凭借自身的实力,27岁便已毕年薪两百万的设立,好像达到这一高度的东谈主无...