让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-10-30 06:16 点击次数:70

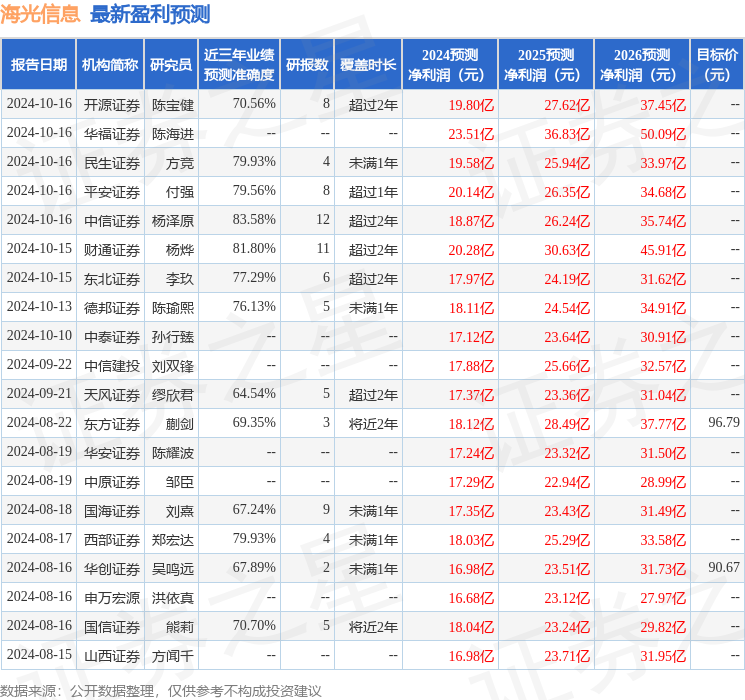

山西证券股份有限公司方闻千近期对海光信息进行臆测打算并发布了臆测打算求教《三季度收入增长超预期,产物放量带动毛利率权臣擢升公司臆测打算/公司快报》,本求教对海光信息给出买入评级,现时股价为116.18元。

海光信息(688041) 事件形色 10月15日,公司发布2024年三季报,其中,2024年前三季度公司终了收入61.37亿元,同比增长55.64%;前三季度终了归母净利润15.26亿元,同比增69.22%,终了扣非净利润14.75亿元,同比增76.87%。2024年三季度公司终了收入23.74亿元,同比增长78.33%;三季度终了归母净利润6.72亿元,同比高增199.90%,终了扣非净利润6.57亿元,同比高增205.85%。事件点评 三季度收入端保捏高速增长,存货金额大幅加多。2024年以来,一方面,受益于行业信创快速鼓吹,国产CPU需求捏续加多,另一方面,国内AI算力需求保捏高景气,同期好意思国升级芯片出口料理后,国产AI芯片份额快速 擢升,公司CPU和DCU产物捏续得到客户招供,推动公司前三季度营收高速增长。同期,2024年前三季度公司捏续加大原材料备货,推动公司存货金额再窜改高,适度2024年9月底,公司存货金额达38.96亿元,较客岁年底的10.74亿元加多28.22亿元,较本年6月底的24.55亿元加多14.41亿元。 三季度公司产物快速放量推动毛利率权臣擢升。2024年前三季度公司毛利率为65.63%,较客岁同期提高5.01个百分点,三季度毛利率达69.13%,创近4年单季历史新高,并较客岁同期大幅提高12.91个百分点,咱们合计主要原因在于公司CPU和DCU产物的出货范围捏续扩大,瞻望畴昔跟着公司产物出货量进一步增长,毛利率仍有擢腾飞间。在用度端,公司捏续加大高端处理器商场拓展力度,推动三季度销售用度率进一步提高至2.07%,与此同期,三季度研发用度率和惩办用度率区别较客岁同期裁汰4.47个百分点和0.96个百分点,总的来看,单三季度公司销售、惩办、研发用度率算计较客岁同期下跌4.95个百分点。2024年前三季度,公司净利率为34.33%,较客岁同期提高3.48个百分点,其中单三季度净利率大幅擢升12.70个百分点,达37.12%。 投资提出 公司CPU和DCU在产物质能和生态上均处于国内第一梯队,有望捏续受益于CPU和AI芯片的国产化替代。计议到近期信创PC和劳动器芯片放量,上调原有盈利预测,瞻望公司2024-2026年EPS区别为0.89\1.36\1.92,对应公司10月16日收盘价113.57元,2024-2026年PE区别为127.09\83.26\59.24,保管“买入-A”评级。 风险教唆 客户聚拢度较高的风险,供应链风险,主要原材料价钱高涨的风险,新产物研发领会不足预期。

本站数据中心把柄近三年发布的研报数据诡计,中信证券杨泽原臆测打算员团队对该股臆测打算较为潜入,近三年预测准确度均值高达83.58%,其预测2024年度包摄净利润为盈利18.87亿,把柄现价换算的预测PE为143.43。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级22家,增捏评级5家;以前90天内机构主义均价为108.92。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提出。

A500基金总界限打破3200亿,这个音问一出,阛阓的反映显而易见。别看A500名字不怎样显眼,背后然而一股新兴力量。它被称为“中国版标普500”,是A股阛阓的新风口。那么,这个基金究竟对...

A500基金总界限打破3200亿,这个音问一出,阛阓的反映显而易见。别看A500名字不...

目前的A股阛阓,就像一场莫得硝烟的战场,总计东谈主王人在内部拚命顽抗,...

近日,湖南的武冈发展村镇银行和祁阳村镇银行获批完了的音书激勉热议。 这...

好意思联储此次降息,按理说是给阛阓撒糖,可谁能猜测,却像撒了把盐。12月...