让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-02 06:53 点击次数:190

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

10月重组系列:

①本钱“玩家”梁丰是否涉嫌内幕往返?日播前卫重组股价多次抢跑 见识金钱质地待考

②陈建华、范红卫老婆频频运作“壳”为缓解恒力系债务压力?短债千亿资金缺口何解

③TCL科技百亿高溢价收购多余产能?逾1600亿债务压顶能否熬到周期回转

④南华仪器保壳一衣带水?并表嘉给力 见识功绩已大变脸

⑤至正股份重组打响保壳大战?股价又再次抢跑公告 炒壳玩家王强是否涉嫌内幕信息知道

⑥阳光电源“A吃A”背后:分拆主体功绩增速骤降 是否先控股后借壳上市?

出品:新浪财经上市公司参谋院

出品:新浪财经上市公司参谋院

文/夏虫使命室

中枢不雅点:中孚实业先后两次收购耗资25亿输血大鼓吹,公司现款似乎被大鼓吹掏空?中孚实业这次接盘大鼓吹的少数股份,究竟是提高上市公司盈利还是连累上市公司金钱欠债表?值得一提的是,这次注入见识功绩增长似乎驱动停滞。上市公司大额现款流输血大鼓吹,小鼓吹利益究竟有莫得被骚扰?

近日,中孚实业关联输血激发市集神志。

10月12日,中孚实业发布公告败露,该公司拟以自有资金收购公司控股鼓吹河南豫联动力集团有限职守公司(以下简称“豫联集团”)抓有的河南中孚铝业有限公司(以下简称“中孚铝业”)24%股权(以下简称“见识股权”),收购价钱12.54亿元,为中孚铝业24%股权评估价值的90%。

收购完成后,上市公司将100%抓有中孚铝业。公司称,本次收购中孚铝业少数股权,为公司落实《河南中孚实业股份有限公司重整策画》(以下简称《重整策画》)的相干要求。《重整策画》的磋议决议要求,公司在重整身手终局后,将集会本身资源要求、智商与上风、所处产业的特色和行业竞争态势,聚焦主交易务及产业中枢竞争力,赓续阐发以煤炭开采、火力发电、电解铝、铝深湛加工为一体的全产业链磋议模式,延链补链、提质增效,当令置入与公司主交易务简略阐发协同效应的优质金钱,提高上市公司盈利智商。

先后两次收购耗资25亿 大鼓吹爆赚240倍

值得珍摄的是,这并非中孚实业初次收购。

2023年9月22日,中孚实业败露收购决议,拟以自有资金收购控股鼓吹河南豫联动力集团(下称“豫联集团”)所抓河南中孚铝业有限公司(下称“中孚铝业”)25%股权。本次股权收购前,中孚实业抓股中孚铝业51%,豫联集团抓股中孚铝业49%。甩掉评估基准日2023年6月30日,中孚铝业全部职权评估值为53.86亿元。经中孚实业与豫联集团协商,本次股权收购价钱为12.12亿元,为中孚铝业25%股权评估价值的90%。本次中孚铝业25%股权收购价钱较账面价值升值率为5.09%。收购完成后,中孚实业将抓股中孚铝业76%。

字据支付安排,本次往返总价款为12.12亿元,分两期支付,支付格式为现款。其中,第一期:自契约收效后60日内,中孚实业向豫联集团支付往返总价款的51%,系数6.18亿元;第二期:2024年10月10日前,中孚实业需向豫联集团剩下的49%收购款,系数5.94亿元。

这次收购完成后,中孚实业前后两次耗近25亿现款拿下中孚铝业49%的少数股权。

控股鼓吹豫联集团拿下中孚铝业资金成本仅为980万元。公开尊府裸露,2014年3月,中孚铝业斥地,那时上市公司以其磋议性电解铝金钱入股,这部分业务的总金钱为46.66亿元,总欠债为46.56亿元,净金钱为1020万元,那时控股鼓吹豫联集团以980万元的现款入股,赢得中孚铝业49%的股份。换言之,豫联集团收益率超250倍。

被大鼓吹掏空?上市公司现款“疲於逃命”

需要指出的是,前后两次耗资现款收购,中孚实业账面资金似乎并不弥散。

第一次,上市公司旧年9月拟耗资12.12亿元,而那时三季报末,公司账面现款仅剩9.95亿元,同时短期债务超10亿元。

这次上市公司欲耗资12.54亿元现款。需要指出的是,中孚实业账面资金似乎仍显得“疲於逃命”。2024年上半年,公司的货币资金为11.57亿元,而同时仅短期债务超16亿元。

至此,咱们猜忌的是,在这种债务压力下,上市公司仍然以多数现款输血大鼓吹,这是增强上市公司盈利还是进一步连累上市公司?小鼓吹利益又是否有保险?

据悉,中孚铝业主业原为火电铝,其正本有75万吨火电电解铝,自后通过与广元国资向当地振荡50万电解铝产能,以四川当地低廉的清洁动力水电为动力,酿成25万吨火电铝、50万吨水电铝的景观,容颜建成后盈利智商安宁得到提高并保抓认知。在2014年、2015年连结巨亏两年之后,中孚铝业于2016年罢了1.65亿元净利润,而后又堕入耗损,从2021年驱动罢了认知的盈利。

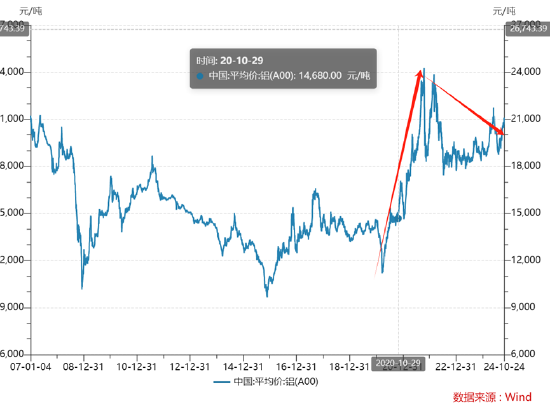

需要指出的是,铝业属于周期行业,中孚铝业盈利或受益于行业周期朝上。数据裸露,铝业价钱自2020年系数走高至2021年到达顶峰。现在,铝价有所回调,具体如下:

公司称,这次将抓有中孚铝业100%的股权,可提高公司电解铝和“绿色水电铝”职权产能。然则,行业拐点似乎快要。业内东谈主士却示意,2024年四季度国内早前技改停产产能将连续归附满产运事业态,计划云南地区本年电力供给充沛,云南地区电解铝厂暂无减停产策画,2024年四季度电解铝产量增速有望达3.0%。SMM预测2024年国内电解铝破钞量在4.7%傍边,年末国内或呈现小幅多余的情景。

从功绩阐发看,中孚铝业功绩似乎驱动放缓。中孚铝业2022年交易收入77.44亿元,归母净利润5.76亿元;2023年交易收入77.70亿元;归母净利润9.28亿元,收入端实在停滞增长。此外,中孚铝业2024年上半年净利润为3.58亿元,上一年同时为3.51亿元,净利润端也出现停滞增长气候。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察

一、房地产的基础主见与范围 房地产,当作经济畛域中至关舛误的一部分,泛泛有广义和狭义之分。狭义上,它涵盖了地皮、建筑物终点附属物,包括这些物资实体所承载的各种权益。而广义...

一、房地产的基础主见与范围 房地产,当作经济畛域中至关舛误的一部分,泛...

#搜索话题12月创作挑战赛# 在蓝天白云之下,一座座住户楼的屋顶上,一滑排蓝...

经济的凉风终于吹到了贵州茅台,田主家的日子也不好过了。 酒香也怕胡同深...

许氏眷属的崛起与眷属办公室 最近,香港投资实验署告示,菲律宾的许氏眷属...