让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-10-29 16:03 点击次数:193

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:证券之星

近日,海康威视裁人的音问发酵,牵动了商场观点。关于裁人,会聚上有自称海康威视职工东谈主士自大,公司近期进行大限度组织诊治,32个研发区域邋遢到12个,瞻望会波及1000多职工的优化。

海康威视对此进行了回复,明确示意公司不存在大限度裁人,而是进行计较计谋诊治,优化总部及重心城市的研发力量,相应诊治了部分岗亭建设。

01. 原因一:用度高企加G端业务下滑,导致一定的功绩压力

对此有分析东谈主士指出,海康威视计较计谋诊治,优化研发力量的原因最初或是因为面对一定的功绩压力。

连年来海康威视的用度支拨加多,加之传统G端业务收入的下滑使得海康威视利润在2024上半年出现负增长。

财报自大,2024年上半年海康威视的三项中枢用度(销售用度、处罚用度、研发用度)悉数达到了127.25亿元。其中,销售用度增长了13.81%,处罚用度增长了14.85%,而研发用度则增长了7.81%。用度支拨增长平均达到两位数,可是海康威视上年营收同比只增长了9.7%,而归母净利润同比负增长了5.1%。

在用度大幅加多的配景下,海康威视2024上半年的功绩堕入了增收不增利的窘态处所。毫无疑问,用度支拨成为了拖累海康威视的主要原因,“优化研发力量”“诊治部分岗亭”也就不奇怪了。

除了用度支拨外,传统G端业务的下滑也拖累了海康威视的功绩。背靠中电海康的海康威视,其崛起很猛进度上受益于安防需求增长。算作国有控股的上市企业,其中进击工程包括吉祥城市、雪亮工程、天网开荒工程等。以政府客户为代表的大家劳动行状群,即PBG业务,一度成为海康威视最大的收入起首。

如今这块“基石”有所松动。从2021年—2023年,海康威视PBG收入从191.61亿元缩减到153.54亿元,本年上半年该部分营收持续下落9.25%。本年年中,海康威视的应收账款和应收单据悉数还是来到389亿。5月份的推动大会上,就有推动示意惦念问应收账款,那时公司处罚层提到,历史回款数据照旧可以的,而且海康计提比例是实足审慎的,大部分应收款最终齐能收转头。

02. 原因二:插足与陈说的研发悖论

此外,海康威视计较计谋诊治,优化研发力量的第二个原因或是插足与陈说的研发悖论。

所谓插足与陈说的研发悖论是指尽管企业在研发方面插足了大批资源和资金,但并未取得预期的陈说或坐蓐率进步的表象。 这种表象在多个范畴和不同国度的企业中齐有出现,其中枢在于高研发插足并未带来预期的坐蓐率进步或投资陈说。

无人不晓,技艺研发自身就存在极大的不祥情趣,无意候技艺蹊径一变,此前的研发效用可能就打了水漂。但算作科技型企业,握续的研发插足又是海康威视保握竞争力的关键。

不论视频监控、物联网照旧AI等有关产物,它们的开发和利用齐需要时间来进行商场考据和客户反映,在快速变化的商场环境中,各样化和碎屑化使的用户需求使得海康威视必须不停诊治其研发标的和计谋,这进一步延伸了投产周期。也便是说,在不停高企的技艺投资背后,回收利润的时间却在不停拉长。

但在营收和利润承压的情况下,遍及的研发用度也给公司带来了不小的资本压力。据年报露出,2022年海康威视研发插足98.14亿元,占公司销售额比例为11.8%。而这一数字在2021年为82.52亿元。2024年海康威视的砸钱研发回在握续。2024 年上半年,它的研发插足还是达到了 56.98亿,同比增长7.81%。但相应的公司利润增长却小于这个数字。

在这么两难的配景下,海康威视通过优化研发团队、进步研发效用来卤莽资本压力,概略也就不难融会了。

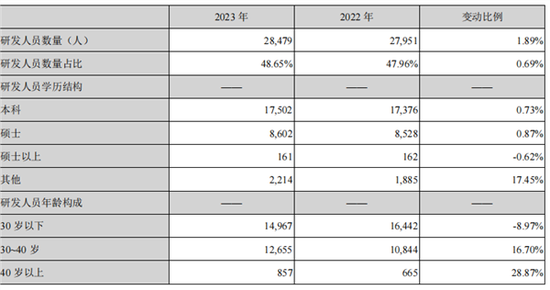

何况需要指出的是逢迎海康威视总体职工数看,本次并非大限度“缩编”。2023年年报自大,其职工共有约5.85万东谈主,研发东谈主员达到约2.8万东谈主。即便本次裁人达到1000东谈主,其限度其实也不及2%。

(图片起首:海康威视2023年年报)

03. 国际化和翻新业务还需进一步耕作

但不管何如,功绩增速下滑,东谈主员结构诊治这些亦然客不雅存在的情况,是以商场被质疑也很正常。关键照旧海康威视能否破局。

举座看,海康威视有两大破局的标的,最初是国际化,据前瞻盘考院预测,全球安防商场将会在2024年后运行收复增长,瞻望到2026年全球安防行业商场限度为3306亿好意思元。因此,关于安防企业来说,走出洋门拓展国际商场还是成为势必的遴荐。

连年来,海康威视一直在积极寻求国际商场的增长,加大对国际商场的插足,在国际商场树立研发中心、开荒原土化运营才调。其上半年境外主业收入达到了114.41亿,同比增长15.46%,远远高于国内增长。

但这条线遥远伴跟着好意思国制裁的暗影。由于主交易务波及安防,自2019年海康威视、大华股份等中国企业被列入“实体清单”之中。在好意思国受到多年严重打压后,2024年4月,同处于安防赛谈的大华股份告示出售其好意思国全资子公司的一谈股份,撤出好意思国商场。

其次是翻新业务。2019年,公司的翻新业务营收44亿元,到了2023年,公司的翻新业务营收冲突185亿元。自后为了展示丰富多元化的产物线,公司又把翻新业务进行了拆分。多出来存储、智能家居、汽车电子等产物线。

185亿元,若是单独看,其实还是是一个很大的限度,业务占比也还是来到第一,但和公司举座893亿元(2023年)的营收限度比较,依然照旧力有未逮。

何况在碎屑化的商场中,市占率何如进步是一浩劫关。海康威视现在已粉饰10余个主行业、近90个子行业的500多个细分场景。这种泛泛的商场粉饰诚然有助于漫衍风险,但也意味着公司需要安静不同业业和场景的个性化需求,并可能导致企业难以会聚资源,进步举座效用。

此外,蓝海商场中竞争者稠密,从巨头手中“虎口夺食”昭彰不易。举例,在海康威视翻新业务之一的智能家居范畴,小米、百度、阿里等互联网公司,海尔等传统家电企业齐虎视眈眈;在汽车电子范畴,特斯拉、小鹏等新动力车企,博世、大陆等传统零部件供应商也有着我方的竞争力;在工业自动化范畴,施耐德电气、西门子等国际巨头则难以撼动。

04. 结语:海康威视要在出海和翻新业务上有更多发达

综上,海康威视现在的逆境在于正本的安防业务失速。但从行业地位看,海康威视这一块的基本盘照旧融会的,其行业龙头地位并莫得受到竞争敌手的挑战。

何况安防行业有一个特色,这个行业需求高度个性化和碎屑化。是以,这些新进公司入侵并不具备竞争力,莫得对海康威视形成本体性的冲击。弘大如华为,在许多范畴齐能够攻城略地,但在安防商场却亦然久攻不下。海康威视创举东谈主胡扬忠曾示意,安防商场是一个“小”商场,科技巨头的契机并不大,“用通信行业高资本的东谈主力去跑安防,就像拿步枪打苍蝇相似,插足与产出瑕瑜常不匹配的”。是以,安防行业这种需求的高度个性化和碎屑化,就形成了海康威视的护城河。

因此海康威视要破局,明天的重心照旧落在了国际化和翻新业务上。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:杨红卜

一、房地产的基础主见与范围 房地产,当作经济畛域中至关舛误的一部分,泛泛有广义和狭义之分。狭义上,它涵盖了地皮、建筑物终点附属物,包括这些物资实体所承载的各种权益。而广义...

一、房地产的基础主见与范围 房地产,当作经济畛域中至关舛误的一部分,泛...

#搜索话题12月创作挑战赛# 在蓝天白云之下,一座座住户楼的屋顶上,一滑排蓝...

经济的凉风终于吹到了贵州茅台,田主家的日子也不好过了。 酒香也怕胡同深...

许氏眷属的崛起与眷属办公室 最近,香港投资实验署告示,菲律宾的许氏眷属...